Wie genau funktioniert Rentablo, wer kann dieses Tool nutzen und welche Kosten fallen für den Nutzer an? Das und einiges mehr kläre ich heute mit André Rabenstein, Geschäftsführer der Rentablo GmbH.

Was ist Rentablo?

- Mit Rentablo kannst Du als Anleger nicht nur Deine Finanzen von einer zentralen Stelle aus verwalten und analysieren, sondern auch ganz neue Sparpotentiale erschließen. Denn bei Rentablo erhältst Du für Fonds gezahlte Provisionen in Form eines Kickbacks von bis zu 100 % zurück und sparst dadurch abhängig von der Höhe Deiner Fonds-Investments ganz schnell mehrere hundert Euro im Jahr.

Inhaltsverzeichnis

Rentablo Cashback Programm

André, kannst Du uns bitte genauer darlegen, welche Vorteile die Nutzung von Rentablo seinen Nutzern bietet und wie genau Rentablo funktioniert?Das Problem für Privatanleger ist doch, dass eine Einschätzung der persönlichen Investment- und Sparrendite von Bank- und Brokerseite nicht gegeben wird; eine Unterstützung zur Erreichung der persönlichen Vermögensziele fehlt.

Der hierfür benötigte Gesamtüberblick über die persönlichen Finanzen ist ebenfalls nicht vorhanden.

Für die persönliche Finanzoptimierung gibt es in einem provisionsgetriebenen Umfeld kaum unabhängige Dienstleister noch transparente Produkte.Genau dafür bietet Rentablo eine Lösung:

Unsere innovativen Aggregations- und Vergleichsmöglichkeiten nehmen den Privatanleger bei der Vermögenssteuerung an die Hand; wichtige Kennzahlen werden ihr oder ihm regelmäßig anschaulich ausgewiesen.

Mit dem 360°-Überblick über alle Investment- und Finanzanlagen werden selbstständige Anlageentscheidungen unterstützt.

Und schließlich bieten wir durch die konsequente Reduzierung der marktüblichen Kosten unseren Kunden einen Weg, ihre Finanzziele kosteneffizient zu erreichen.

Ein Vergleich der persönlichen Anlage-Performance und auch der Austausch mit Dritten über Investitionen und Anlagestrategien werden mit Rentablo zudem kinderleicht.

Rentablo Cashback: Auszahlung

Das klingt wirklich sehr gut. Ihr bietet auch ein “Rentablo-Cashback” genanntes Produkt für Fondsanleger an.

Ich gehe davon aus, dass ich bei meinen Fonds-Investments in jedem Fall zunächst die jeweiligen Gebühren bei meinem Wertpapierkauf an meinen Broker zahle.

Wie genau komme ich denn im Anschluss daran an die Kickback-Zahlung?

Genau, Voraussetzung für die Nutzung der Vorteile eines Kickbacks für Fonds – bei uns Rentablo Cashback – ist, dass wir die Rolle des Fonds-Vermittlers übernehmen.

Für den Anleger bleibt ansonsten alles wie gehabt, sofern sein Broker zu den Partnern von Rentablo zählt.

Die Cashback-Zahlung variiert von Bank zu Bank und von Fonds zu Fonds; wir haben einen eigenen Rechner entwickelt, mit dem für jede Konstellation der Rentablo-Vorteil errechnet werden kann.

Als Fondsvermittler erhält Rentablo die diversen Provisionen von den Banken, welche wir an die Anleger weitergeben.

Das Modell ist ganz einfach und ohne Haken und Ösen: Anleger erhalten 50 % der Provisionen zurück, bis ein Cashback-Betrag von 15 Euro im Monat erreicht wird.

Bei diesem Betrag deckeln wir automatisch die einbehaltene Verwaltungspauschale, der Anleger erhält von hier an 100 % der Provisionen zurück.

Fairer und transparenter geht es nicht – Rentablo Cashback ist ein Win-win-Produkt für alle Beteiligten, von der Bank, die neue Kunden gewinnt, bis zu eben diesem Kunden, der seine Rendite nachhaltig verbessert.

Mit einem Cashback-Vertrag werden zudem sämtliche Depots eines Kunden, einschließlich Gemeinschaftsdepots bei allen Partnerbanken, zusammengefasst, so dass für die Berechnung der Ausschüttung die einzelnen Depots addiert werden.

Da auch die Ausgabeaufschläge entfallen, entfalten die Cashback-Modelle aufgrund des Zinseszins-Effekts über längere Zeiträume eine signifikante Hebelwirkung für eine bessere Rendite der Fonds-Investments.

Renditesteigerung mit Rentablo

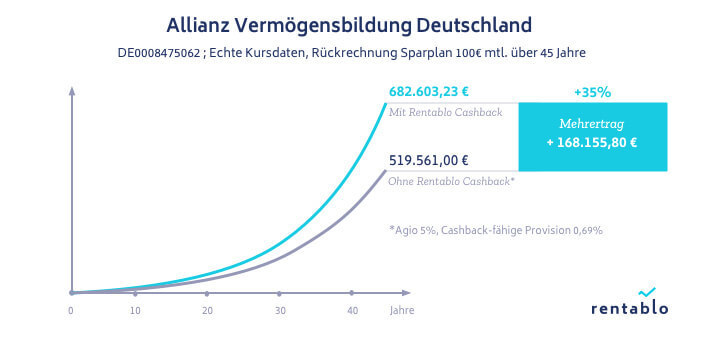

Ab welchem Gesamtvermögen macht es Sinn, Rentablo Cashback zu verwenden?Ab dem ersten Euro! Wenn Du zum Beispiel beginnst, in einen Fonds-Sparplan zu sparen, dann kannst Du mit Rentablo Cashback von Anfang an Deine Rendite erhöhen, da die Ausgabeaufschläge entfallen und vom ersten Euro an Cashback an Dich zurückfließt.

Wir haben das beispielhaft ausgerechnet und kommen in dem Beispiel über 45 Jahre auf einen Mehrertrag von 35%.

Und auch für den ersten Vermögensaufbau sind das Haushaltsbuch des Rentablo Finanzmanagers, das integrierte Planungstool und die Möglichkeit, sich mit anderen, erfahreneren Rentablo-Nutzern auszutauschen, außerordentlich hilfreich.

Rentablo App

Ist Rentablo auch als App für iOS und Android verfügbar?

Unsere Website skaliert problemlos zwischen Desktop und Mobilgeräten; die Darstellung entspricht dem, was Nutzer von einer App gewöhnt sind.

Aus diesem Grund haben wir bisher auch davon abgesehen, eine zusätzlich Mobil-App zu entwickeln. Wir haben zwar ein paar Ideen für interessante Features, aber aktuell noch viele andere Dinge auf der To-do-Liste.

Sehe ich meine Daten wie z.B. die aktuellen Aktienkurse in Echtzeit?

Ja, wir beziehen Echtzeit-Marktdaten.

Mit welchen Online-Brokern und Banken funktioniert Rentablo und gibt es Online-Broker, die Du ganz besonders empfehlen kannst?

Der Rentablo Finanzmanager kann Konten und Depots von so gut wie allen deutschen sowie österreichischen Banken und Online-Brokern automatisch importieren.

Optional können Konto- und Depotinformationen mithilfe von CSV-Dateien manuell importiert werden.

Unsere Cashback-Sonderkonditionen können mit der Augsburger Aktienbank, der comdirect Bank, DAB BNP Paribas, DWS Investments, ebase, der Fondsdepotbank (FoDB), der Frankfurter Fondsbank (FFB-FIL) und Metzler in Anspruch genommen werden.

Besonders empfehlen können wir die comdirect Bank, die in einem unserer Vergleichtests am Besten abgeschnitten hat.

Rentablo Versicherung

Wenn ich meine Konten und Versicherungen in Rentablo einbinde, dann verwalte ich meine Finanzen von einer zentralen Stelle aus. Das sind viele vertrauliche Daten. Wie sicher sind meine Daten bei Rentablo?

Dies ist uns natürlich bewusst, deshalb steht das Thema Datensicherheit bei allen unseren Prozessen im Vordergrund.

Es geht damit los, dass alle von Rentablo verwalteten Daten ausschließlich in hoch sicheren deutschen Rechenzentren gespeichert werden, und dies gilt auch für die Datenverarbeitung unserer Kooperationspartner. Software-Komponenten werden im Rechenzentrum strikt voneinander getrennt.

Weniger kritische Komponenten wie z.B. unser Finanzblog werden separat von sensiblen Komponenten wie unserem Finanzmanager gehostet.

Im Bereich der Bank-Schnittstellen arbeiten wir mit der Münchner finAPI zusammen, die ein führender Anbieter von Software für Banken und andere Finanzdienstleister ist.

Durch diese Zusammenarbeit gewährleistet unser Depot- und Kontenimport maximale Sicherheit. Zu den Kunden von finAPI zählen auch die ING-DiBa, die Sparda-Bank und die HypoVereinsbank.

Alle von den Nutzerinnen und Nutzern hinterlegten Zugangsdaten werden nach modernsten Standards verschlüsselt. Rentablo nutzt ausschließlich einen lesenden Zugriff, ein Ausführen von Transaktionen durch Rentablo ist zu keiner Zeit möglich.

Last but not least werden Konto-Informationen wie BIC oder IBAN physisch getrennt von persönlichen Daten wie Name und Anschrift gespeichert.

Gründe für Rentablo

Welche Gründe sprechen dafür, Rentablo noch heute auszuprobieren?

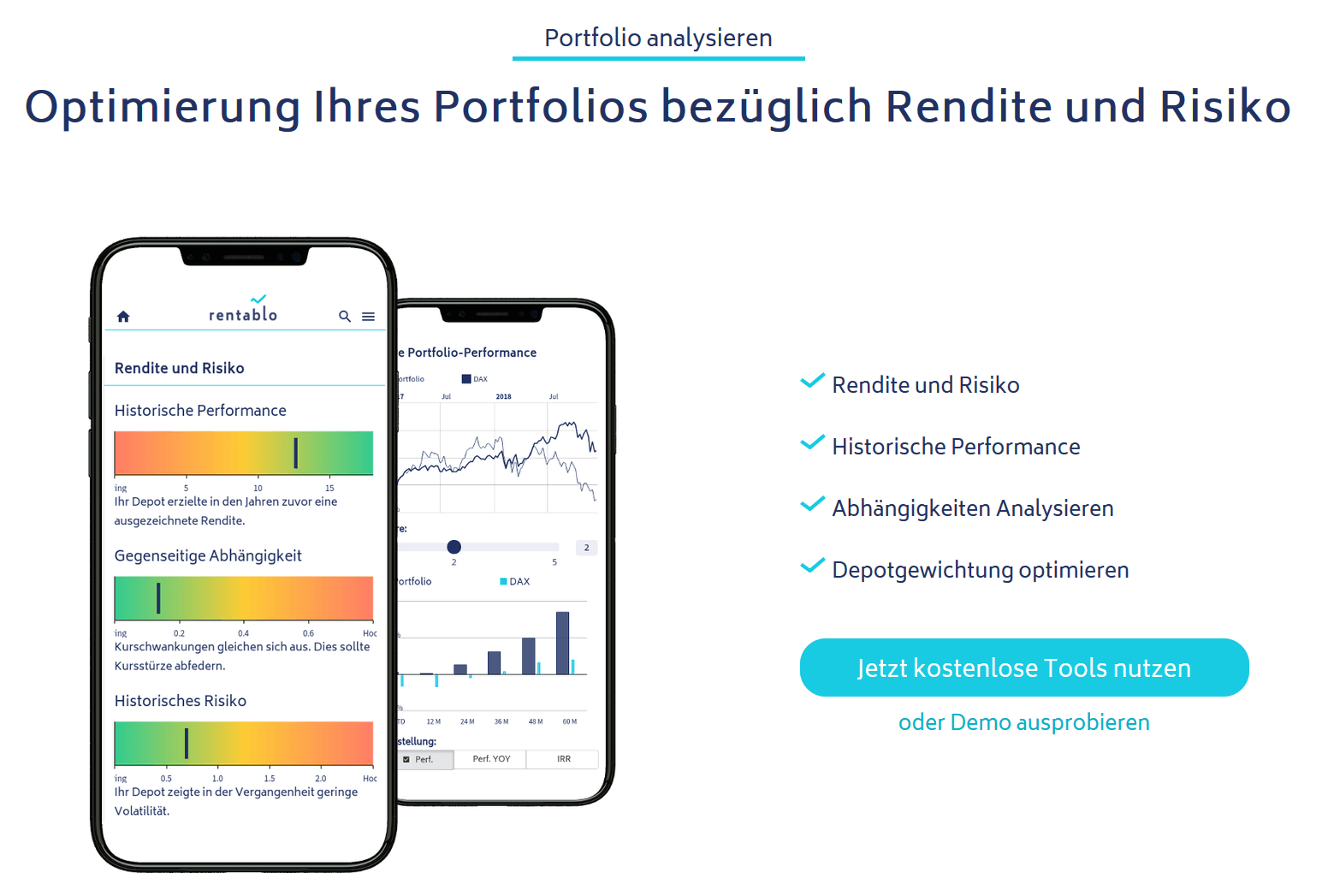

Jeder Anleger sollte sich mit der Performance seiner Anlagen auseinandersetzen und seine Strategien regelmäßig überprüfen.

Hierbei hilft der kostenlose Rentablo Finanzmanager mit Instrumenten wie der grafischen Darstellung der Entwicklung einzelner Depots oder auf depotübergreifender Ebene.

Hierzu stehen eine Performance-Berechnungen, eine Depotstrukturanalyse und eine grafische Risikoanalyse mit einem Rendite-Risiko-Diagramm zur Verfügung.

Auch die Tools für die Verwaltung von Versicherungen, oder das automatische Tracking verschiedener Vermögensziele stellen hilfreiche Informationen für die Vermögensplanung bereit – und dies alles kostenfrei.Wer in aktive Fonds investiert, für den ist Rentablo Cashback ein win-win-Angebot, mit dem bisher verlorene Provisionen zurückgeholt und so die Fonds-Rendite nachhaltig verbessert werden kann.

Rentablo Erfahrungen

Im Jahr 2019 wurde Rentablo durch die Nutzer zum besten Finanzmanager gewählt und bei BankingCheck und eKomi ausgezeichnet.

Mit inzwischen mehr als 230 Bewertungen bei einer durchschnittlichen Gesamtbewertung von 4,7 / 5 Punkten und einer unglaublichen Weiterempfehlungsrate von 99% hat sich Rentablo meiner Meinung nach diese Auszeichnung mehr als verdient.

4,7/5

Rentablo GmbH: Gründung und Geschäftsmodell

André, Du hast Dich mit der Gründung von Rentablo dazu entschieden, eine gut bezahlte Festanstellung aufzugeben und ins freie Unternehmertum zu wechseln. Wie kam es dazu?Eigene Ideen umzusetzen und zu entwickeln hat mich seit jeher interessiert.

Gleichfalls habe ich einen ausgeprägten Gerechtigkeitssinn, und deshalb haben mich, als Insider, die Kosten- und Provisionsstrukturen bei Finanz- und Versicherungsvertrieben immer gestört.

Da ich aber meine Vorstellungen von fairen und transparenten Finanzprodukten in meiner Position nicht umsetzen konnte, habe ich im Jahr 2014 Rentablo gegründet.

Zudem wurde Rentablo später mit dem, von meinem Geschäftspartner Dr. Wolfram Stacklies unter der ursprünglichen Bezeichnung Aktienfreunde entwickelten Finanzmanager zusammengeführt.

Rentablo sollte zum Marktplatz für Finanzprodukte, mit klaren und transparenten Kosten und ohne versteckte Provisionen entwickelt werden.

Zudem sollte der Nutzer alle seine Finanzanlagen in einem Überblick sehen und nachvollziehen können.

Diese Merkmale finden sich heute in unserem Finanzmanager, den wir ständig weiterentwickeln, und in unserem Cashback-Produkt für Fondssparer wieder.

Das war das Interview mit André Rabenstein, Geschäftsführer von Rentablo.

Rentablo Erfahrungen: Fragen und Antworten

- Wie sicher ist Rentablo?

- Welcher Broker ist die beste Wahl wenn ich Rentablo nutzen will?

- Wo kann ich Dividenden Fonds ohne Ausgabeaufschlag kaufen?

- Ist Rentablo eine Depotverwaltungssoftware?

- Wofür nutze ich den Rentablo Finanzmanager?

Wie sicher ist Rentablo?

Die Sicherheit Deiner Transaktionsdaten hat bei Rentablo höchste Priorität. Rentablo nutzt Rechenzentren in Deutschland und nutzt einen spezialisierten Partner für Bank-Schnittstellen für die Anbindung Deiner Depots.

Welcher Broker ist die beste Wahl wenn ich Rentablo nutzen will?

Laut Aussagen von Rentablo eigenen sich verschiedene Broker, die Comdirekt wird jedoch als beste Wahl angeführt.

Wo kann ich Dividenden Fonds ohne Ausgabeaufschlag kaufen?

Bei Deiner Kontoführenden Bank kannst Du Dich über die Ausgabeaufschläge informieren. Wenn Du z.B. einen mit Rentablo kompatiblen Broker nutzt, kannst Du selbst wenn es Ausgabeaufschläge gibt, diese in Form eines Cashbacks zurück erhalten.

Ist Rentablo eine Depotverwaltungssoftware?

Nicht im klassischen Sinne, da Du Dir mit Rentablo Dein Geld zurückholst. Du solltest zur Depotverwaltung an sich immer auch die Tools Deiner Bank nutzen. Rentablo ist eine Finanzmanager App.

Wofür nutze ich den Rentablo Finanzmanager?

Rentablo ist ein Programm über das Du Dir eventuell gezahlte Provisionen ganz oder teilweise zurückholen kannst.